跨境电商资讯:拐点:231家跨境企业研究

图片来源:图虫创意

图片来源:图虫创意

在过去几年里,指数资本研究和服务了231家一级市场跨境企业,并以独家FA的身份选择和主导了其中38个轮次的融资,包括女装、家电、家具、童装、玩具、床品、鞋履、内衣、户外用品等18个跨境品牌商融资轮次,以及营销科技、物流科技、先进制造、网红营销、供应链服务、内容科技、SCRM、碳中和等20个跨境服务商融资轮次。

我们有幸陪伴各个跨境赛道中最顶尖的中国创业者和华人创业者站在「中国价值全球化」浪潮的最前沿,见证中国崛起的时代拐点。

文 | 指数资本董事总经理 段若畅

以下为本文核心观点:

▶ 1. 情绪拐点: 2022年是跨境市场情绪触底反弹的新拐点,跨境市场步入「代际更替」&「回归理性」时代。看似头部企业没挺住,本质是新旧资产转换拐点;看似经济模型恶化,本质是供给侧大爆炸下的隐性繁荣。

▶ 2. 投资拐点:从营销驱动到产品驱动,从流量红利到服务红利。指数资本重点关注以下5类投资主题:

①极致单品

②营销科技

③物流科技

④生产科技

⑤内容科技

▶ 3. 经营拐点:增长是一个以组织为底层驱动力,以运营和财务为执行动作和分析指标,最终在资本层面上实现资金聚集效应,并反向投入组织的闭环体系。跨境企业需在组织、运 营、财务、资本等方面加速构建科学增长体系,推动企业进入经营拐点。

▶ 另,本文只是指数资本研究成果的一部分摘录,如果您是跨境从业者、创业者、投资人等相关人士,可在文末找到指数资本跨境产业团队的联系方式。我们期待与您分享更多的跨境产业研究与洞察,期待与您共同推动中国企业出海浪潮。

01

情绪拐点:隐性繁荣

疫情后的一场「轻工业版大跃进」。

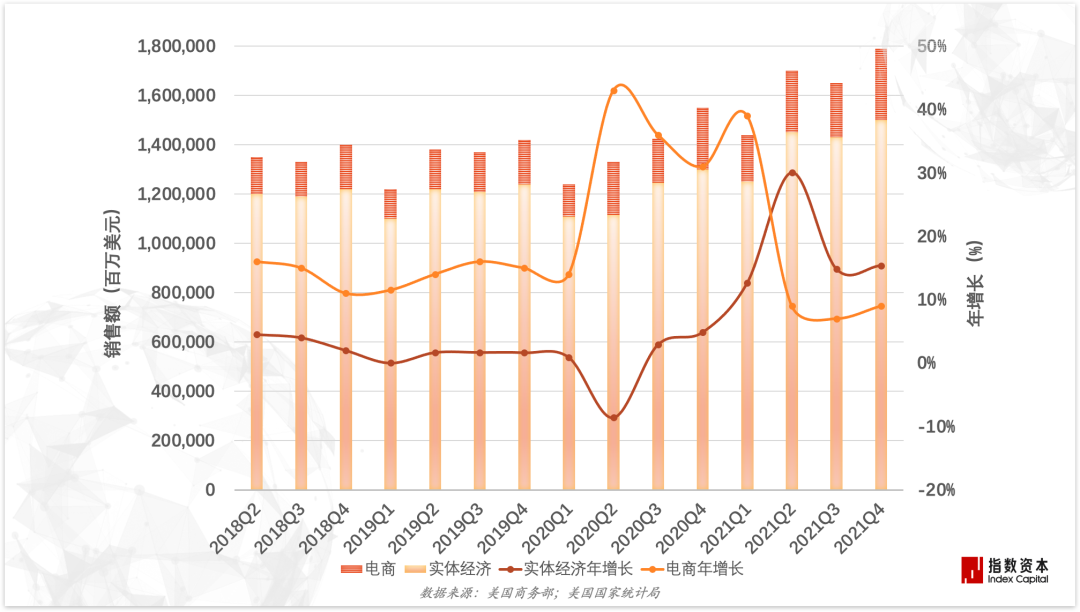

▲前4年内美国实体经济销售额和电商销售额的增长情况对比(数据来源:美国商务部、美国国 家统计局)

2020年Q1美国出现第一例新型冠状病毒病例,2020年Q2跨境电商迎来了历史性拐点,美国线下零售同比下跌10%,线上零售同比增长近45%,中国供应链率先从疫情中恢复,接棒成为全球零售市场的主力供给,在接下来短短的12个月内,工厂产能大幅扩增,卖家涌入线上市场,造就了大量财富神话。

与此同时,近50亿美金流入跨境电商一级市场,中国企业的民族自信心空前高涨,就像60年前那场情绪浪潮一样,出现了大量喊着「赶英超美」口号的中国品牌、物流企业和软件公司。只不过这次高潮没有发生在钢铁重工业,而是在服装,家具,电子等这些离消费者更近的轻工业领域。

市场情绪经历了12个月狂热后迅速降至冰点。

2021年Q2,第二个拐点出现,美国线上零售额同比增长从Q1的40%降至10%以下。市场变化引发一系� �连锁反应。

需求市场变化传导至销售市场:卖家开始感知到货好像没那么好卖了,但物流成本和获客成本还在上升,现金流开始变差了,订货和备货都更加谨慎了。

销售市场变化传导至供给市场:我们在2021年实地调研走访近100家中国工厂,许多工厂老板们面临很大的订单量下降压力,2020年刚刚斥资扩充的产能开始闲置了,为了提高利用率,只能接更低端更便宜的订单,甚至被迫进场做起了从来没干过的品牌生意,这些动作都让市场朝着劣币驱逐良币的趋势演进。

这些市场变化也最终传导至资本市场。

从2021年下半年开始,我们被创始人问到最高频的问题是:「跨境还能融到钱吗?」我们被投资人问到最多的问题是:「跨境还有什么值得看的吗?」在今天,我们明显感知到行业内已经形成了广泛的「情绪共识」。在我们近1 0年的一级市场从业历程中,「市场情绪」贯穿在每一笔交易中,也是我们打交道最多的交易影响因子,市场情绪向上波动时有巨大的资金聚集效应,向下波动时甚至可以杀死一个行业。

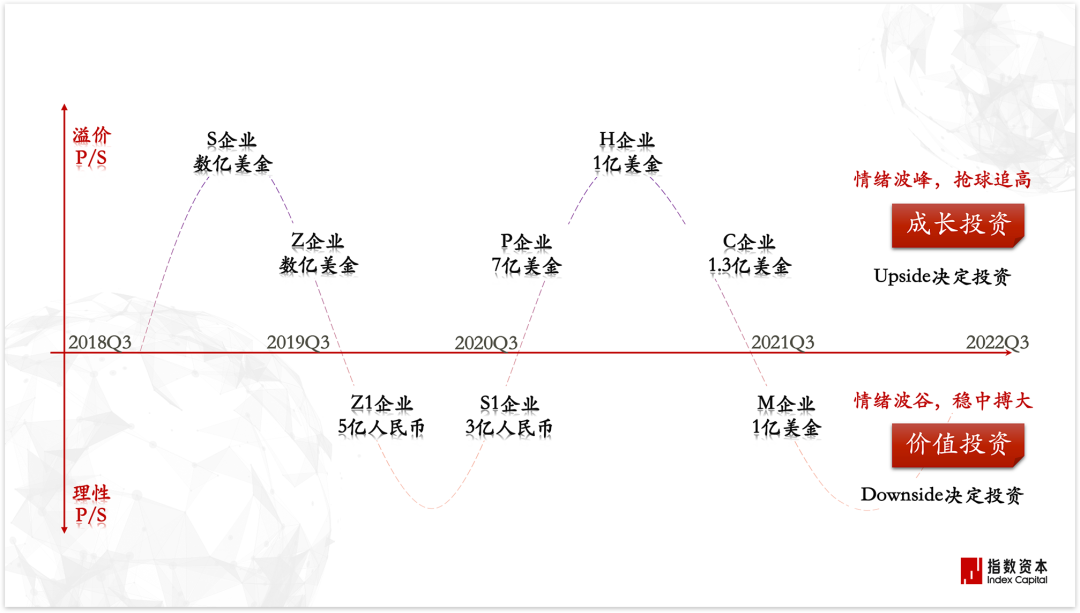

周期性是市场情绪的基本特征。

▲市销率倍数的变化,反映资本市场情绪波动(来源:指数资本)

在二级市场我们看到一个客观事实,大部分超额回报的交易都在「情绪波谷」时坚定重仓,在「情绪波峰」时坚决撤退。这个事实下有两个基本规律:一是个体投资行为无法影响市场情绪;二是我们永远无法在市场共识期赚取超额回报,用冯柳的弱者体系理论来解读,市场情绪波峰时的成功率和赔率都是最低的 ,当广州一家小服装厂的缝纫工人都知道跨境电商火的时候,为什么你能赚到钱呢。

因此,要利用好市场情绪的周期性波动规律,以获得优质资产的增长收益。而二级市场本质是存量价值转移,一级市场的价值创造属性更强,长线回报属性更强,更应该抓住情绪波谷的隐藏价值。

我们认为2022年是跨境市场情绪触底反弹的新拐点,在冰点情绪的表层下暗流汹涌:

■ 1.代际更替

// 看似头部企业没挺住,本质是新旧资产转换拐点。

对标是一级市场的核心判断逻辑,头部资产的表现很重要。2021年下半年亚马逊挥刀驱逐劣币,大量备受追捧的头部卖家一夜之间倒下。Anker等上市企业从IPO近100倍PE跌至30倍左右;Shein的崛起被定义为结合天时地利人和的不可复制特例;海� ��上市的DTC品牌大多表现不温不火。在跨境上半场的密集投资期,跨境企业强劲的盈利能力和高速的增长能力都异于国内消费品牌,给资本市场带来了很多惊喜,但这些惊喜没有延续到下半场,今天的跨境新品牌面临对标企业空白的阻力,市场转冷是必然结果。

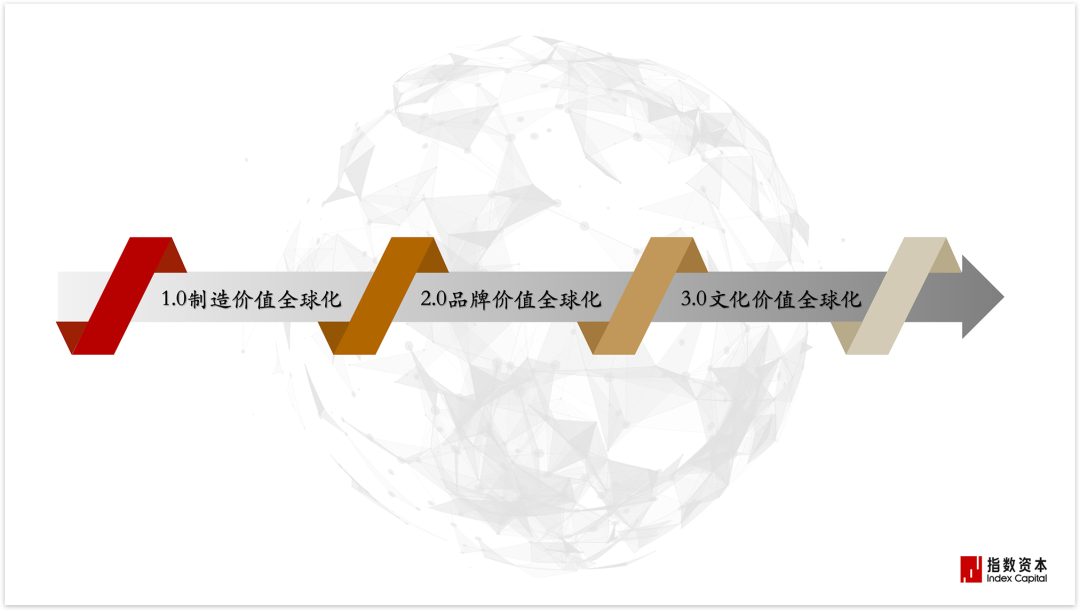

▲中国企业出海的三大阶段(来源:指数资本)

但是,我们认为今天的跨境市场仍处在非常早期的阶段,「中国出海」的本质是「中国价值」的全球化,这一趋势需要三个阶段来实现,第一阶段是中国「1.0制造价值全球化」,以亚马逊大卖等中低端供给为代表,将人力驱动的工厂制造价值释放到全球;第二阶段是中国「2.0设计价值全球化」,以创� �高价值产品和品牌企业为代表,借助中国新一代优秀的工程师、设计师、主理人的人才红利,设计真正具有品牌溢价的国际市场引领性品类;同时,我们也相信未来中国会走向「3.0文化价值全球化」阶段,以高维的内容企业和奢侈品企业为代表,向全球输送中国深厚的历史文化价值。

今天中国处在2.0阶段的拐点,一级市场资产也恰好处在青黄不接的拐点,品牌企业家在代际更替期,旧品牌前浪退去,新品牌后浪未至,「市场不热闹了」是短期的表层现象。还没有批量出现真正意义的跨境品牌企业,也还未到「以史为鉴」的对标投资阶段。

■ 2.回归理性

// 看似经济模型恶化,本质是供给爆炸下隐性繁荣。

从获客成本来看,IOS更新后加强了C端数据保护,facebook等头部� ��体自身的数据越来越不准了,以大媒体为核心营销渠道的DTC品牌投放精准度也就降低了。与此同时,进场玩家增多,且大多以劣币为主,产品进一步同质化,价格和流量竞争更激烈。这两点导致了2021年下半年开始,品牌企业的获客成本大幅上升,最终体现为ROI指标恶化。对此,我们调研了近百家跨境品牌商,有两点思考:

一者,落差感带来的假性恶化趋势。

ROI是跨境电商这个行业中一项很奇怪的指标。历史上出现的伟大的品牌企业,大多经历了数十年甚至上百年的时间,持续的大量投入短期内并不能看到销售转化效果的品牌费用来建立消费者心智,最终才走到营销获客成本大幅下降的拐点。但跨境行业的现状是,企业是从流量红利的「温室」里长大,意图越过品牌建设和产品打磨阶段,将百年品牌的后期「结果� ��作为成长期阶段的评估「指标」。

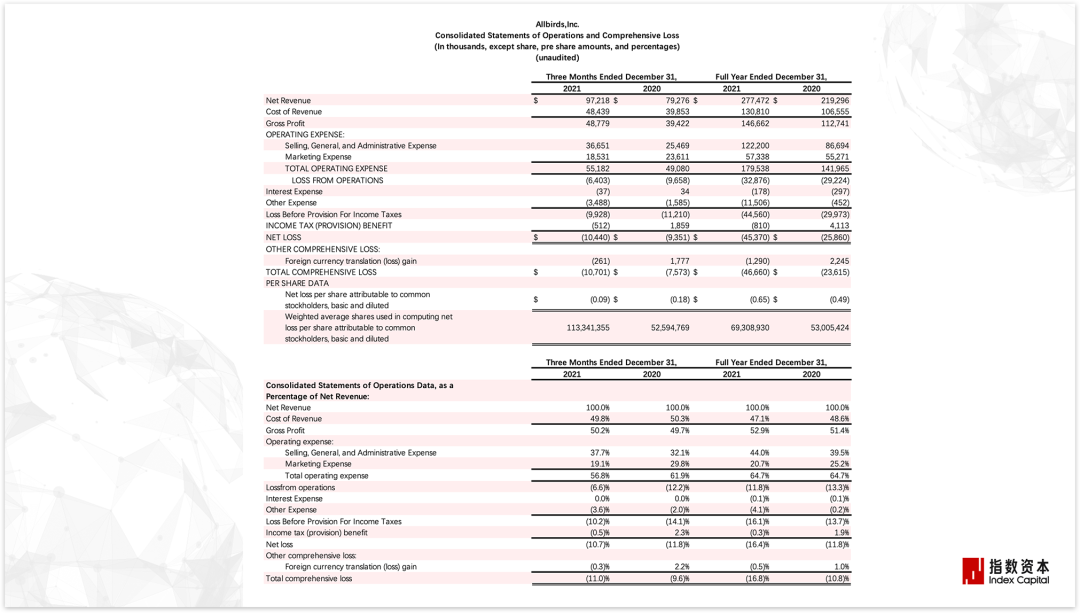

对比中外DTC品牌也有类似发现,即便是这几年普遍被投资人诟病「烧钱多」的新兴的品牌如Allbirds和Casper,获客成本也比中国玩家更有优势,lululemon极低的获客成本源于多年的品牌积累后的用户心智建立。同时,海外DTC品牌更注重产品,研发投入更多,费用率普遍远高于中国品牌。因此,我们对于获客成本「恶化」的思考是,一家致力于创造长期价值的品牌企业,为什么要将短期ROI视为公司的核心KPI?

▲旧金山创新鞋履品牌Allbirds,获客成本低于大多数中国DTC品牌(来源:指数资本)

在我们的调研中,大多数增长不及预期的企业都是将月ROI/周ROI等一系列短线效果� ��标视为公司的核心评估要素。在流量红利凶猛的时期,极高的ROI表现已是常态,企业也预期再创新高,但2021年猝不及防的流量退潮带来了巨大的落差感,但落差感并不是行业退化。

我们反而认为行业开始向着一个正向发展的趋势在演进。在ROI驱动的组织模型下,企业很容易成为营销驱动型组织,无法专注打磨产品和研发,大多数卖家甚至不设有品牌中心和研发中心,复购率和自然流量占比等长线品牌指标被严重忽视。当整个行业的获客成本同步上升,难以再创造出差异化的广告投放效率时,更加精细化的内容运营、用户服务和品牌建设策略才会成为行业的主题,中国才有机会创造出更多真正的好产品,我们距离「品牌崛起」的时代使命也就更近了一步。

二者,从我们的多家跨境ToB服务商客户大盘数据来看,2020-2021年跨境� �业的供需关系发生巨大的变化,核心特征是大量新品牌商涌入行业,亚马逊和独立站新增企业数百万,在供大于求的市场环境下,流量成本和物流成本的上升是必然结果,大部分人只看到了品牌商的费用率恶化,但本质是供给侧大爆炸下的遍地的品牌种子,相比一个无人涉足的高利润市场,我们更相信竞争激烈的热闹市场才是诞生世界级品牌的土壤。

市场情绪在持续波动,但真正不变的大势是:供给侧中国世界工厂基本盘仍然稳健,需求侧海外流量分散格局不可逆,中国即将成为世界第一大经济体,而经济中心转移决定品牌中心转移,大国孕育大品牌,全球化是不变大势下的常青赛道。

02

投资拐点:黎明前夜

今天,我们洞察到跨境电商的两大投资拐点是:「营销驱动 →产品驱动」和「流量红利→服务红利」,2022年指数资本关注以下几个投资主题:

■ 1.极致单品

// 均匀用力永远做不出好产品。

「铺货」的本质是为需求方提供更多的供给选择,在一个供不应求的市场里是不错的模式,跨境下半场的拐点表现之一就是供需关系发生转换,同质化供给暴增,大多数企业在跨境上半场的铺货打法已经失效。

一个组织的人力物力是有限的。等值的时间和金钱成本平均投入在5000个SKU上和重仓到5个SKU上,表现出的产品能力是有本质差异的,直接决定品牌心智建设的成功率,用户表现出的退货率和复购率指标会有很大差距。同时,SKU数量越多,单品生命周期越短,在产品开发上投入的复利效应也就越弱,铺货打法和单品打法是典型的对数增长模型 和指数增长模型,短时间内UE可能没有明显差异,但最终表现出完全不同的长周期经济模型。

▲坚守单品打法的品牌,用户心智建设往往更成功(来源:指数资本)

从全球市场看,历史上出现了许多极致单品打法成功的品牌,例如电子消费品领域的Dyson,纺织消费品领域的lululemon和优衣库。以优衣库为例,当Shein和Zara以十万级的SPU数量进攻快时尚领域时,优衣库依靠仅1000个SPU实现了相似的销售规模,且大部分产品是能够常年销售的长生命周期品类,服装行业有一个共识:Zara的任何一款衣服都可以被轻易抄袭出来,但无法以同样的成本复刻优衣库的一款产品。当SKU高度收敛时,产品的研发深度,材料技术� ��采购规模效应都被充分释放,形成极高的产品壁垒。

客户的实际业务经营,也验证了我们的判断。指数资本客户A是一家业内领先的全球化消费电子品牌,创始团队的过往经验基本可以代表业内最强的营销运营能力,但创业之初团队坚定地聚焦极致单品战略,组织人力80%是研发人员,深耕单品,重仓技术,成立仅9个月就实现销售收入超过3亿,而完成这一业务目标仅依靠5个SKU和不到10人的营销团队。

■ 2.营销科技

// 欧美营销服务市场高度繁荣,在Shopify App商店中搜索「营销」有2006个产品。

在Shopify APP商店中,排名TOP 50的服务商中有一半以上是营销工具,覆盖了一个品牌在营销业务中的各个细碎场景。欧美市场在营销服务赛道出现了Adobe($2010亿,统计截至美� ��时间2022年4月18日收盘价,下同), TTD($301亿), Hubspot($206亿), APPLOVIN($176亿), Zoominfo($218亿), Roku($146亿)等数十家百亿美金服务商,对比中国,跨境营销服务赛道是严重空白的,仅出现了少数几家以买卖流量、定制广告服务为核心的营销企业,科技型的营销服务公司非常稀缺,相比成熟市场,行业还在非常早期的婴儿时期。

我们认为跨境营销市场机会大于中国本土营销市场。营销是连接生产者与消费者的场景,大营销服务企业一定出现在「散对散」的产业环节之间。在本土市场,社交流量被微信抖音垄断,电商流量被阿里、京东、拼多多垄断,营销服务市场处在被巨头挤压的环境中,很多有机会的营销服务产品都被流量垄断者整合完毕了。

▲跨境链条更复杂,流量更分散,权力中心将向链条后端的服务环节转移(来源:指数资本)

但是,在跨境营销市场,不同的国家地区中流量天然呈现出分散的格局,海外反垄断的政治要求下也不允许出现同时整合多个行业的超级垄断者,营销服务企业面对非常友好的市场土壤。今天,跨境营销市场面临历史性的机遇,大量的企业客户在中国地区涌现,海外营销服务商在中国水土不服,即使是Adobe这样2000亿美金的公司也未能实现中国市场的成功。

指数资本客户B是一家跨境营销科技公司,在出海市场最热闹的时候,「货不对板」型站群卖家大爆发,市场ROI稳定在5-10,卖家疯狂买广告流量,只要为客户提供一定的账期,想不赚钱都是很难的。但B公司还是选择长期主义战略,将60%资金投入到数 据科技研发上,坚定筛选客户,坚定不放账期,只服务真正为消费者提供产品价值的优秀品牌,短期内增长落后了友商一大截。

但随着市场回归理性,营销服务趋于同质化,没有技术投入的公司生存愈加艰难,同时大量劣质客户倒下,续费率.........

图片来源:图虫创意在过去几年里,指数资本研究和服务了231家一级市场跨境企业,并以独家FA的身份选择和主导了其中38个轮次的融资,包括女装、家电、家具、童装、玩具、床品、鞋履、内衣、户外用品等18个跨

原文转载:https://www.kjdsnews.com/a/960649.html

友家:http://www.ikjzd.com/w/1341

华南城网:http://www.ikjzd.com/home/14139

美 国商标:http://www.ikjzd.com/w/465

宝付:http://m.ikjzd.com/w/539

销量超80k,这款自制"酱汁鱿鱼"持续畅销印尼市场,大量网友纷纷下单:https://m.ikjzd.com/articles/158044

亚马逊Prime Day临近,还没注册EPR的卖家得赶紧:https://m.ikjzd.com/hegui/article/158041

品牌用户超1亿!沃尔玛推动印度电商洗牌:https://m.ikjzd.com/articles/158047

Comments

Post a Comment