即将IPO的「Keep」,和痛失几百亿美金市值的「Peloton」

成立 8 年,从天使轮到 F 轮,「Keep」终于上市了。

文/Amber

「Keep」官网

「Keep」官网「Keep」什么时候上市,一直被行业关注。「Keep」作为国内最大的在线健身平台,招股书的发布让外界有一个公开的资料可以洞悉国内在线健身行业的发展和格局。

而「Keep」在这个时候上市,在情理之中,也令人担忧其时机合适与否。前者是因为疫情必然会给「Keep」的某些数据以加持,而后者,大洋彼岸的「Peloton」刚经历了一系列考验,从 500 亿美金左右的市值跌倒了现在不剩 100 亿美金,少数股东 Blackwells Capital 的一份 PPT 更是将 CEO 拉下了马(时间点的因果)。

在这个中美两国头部在线健身/居家健身公司的重要节点,我们刚好能够通过资料与数据去看下 2 个市场的发展情况,2 家公司的商业模式和行业的竞争壁垒。所以下文主要会分 3 个部分,1、「Keep」招股书的关键数据;2、从「Peloton」财报和 PPT 看市值大跌的锅,是管理层的还是商业模式的?3、数据对比之后的一些观察。

温馨提示:数据太多了,笔者算着算着也快晕了,可直接看加粗字体的结论,当然是我没算错的基础上...有错的话,烦请读者温柔提示。

「Keep」的关键财报数据和释放信息

我们先看下「Keep」的几项数据。

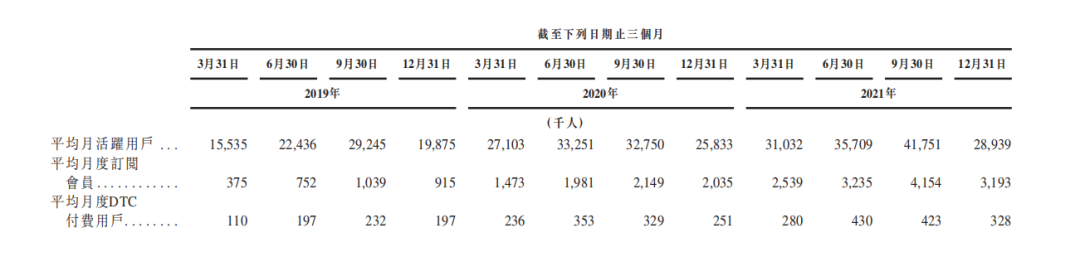

1、用户——烧钱做 MAU 增长,但已经增长乏力在招股书里面,关于用户,「Keep」给出了几个数据,MAU、平均月度订阅会员、平均月度 DTC 付费用户。

但这里会有一个小问题,就是综合看营销数据,2021 年前 3 个季度的直线增长花费了「Keep」超 8 亿人民币的营销支出,2020 年同期,仅为 1.85 亿人民币。而且,2021 年 Q4 的 MAU 滑落比以往更严重。花费数亿购买的 MAU,留存并不好。

这个时候,年度 MAU 平均数据,可能更直观一些。

为什么看年度?除了营销费用提升带来的影响外,还因为健身会有一个季节性因素,「Keep」在招股书中也提到了。其实我们之前在和 SHEIN 的咨询公司去聊的时候也聊到过,去洞察市场的时候,光年实验室会发现在 Q4 的时候"减脂鸡胸肉"的搜索量会大幅下降,因为穿得厚,人们放弃了健身,所以看到上图 Q4 都会下滑。

去看年度数据的时候,我发现,在 2020 年,MAU 是 2973 万,同比增长了 36.56%,但 2021 年为 3436 万,同比增长仅为 15.55%。即使给出了数倍的营销支出,2021 年的 MAU 增长依然乏力。

订阅用户也成类似趋势,但相较于 MAU 的数据,订阅用户增长率更好看,2020 年同比增长了 148%,2021 年则为 71.72%,愿意为健身内容付费的用户增速明显。

前面 2 个数据都是比较好理解的,简单解释下 DTC 付费用户,按照招股书信息,指的是通过「Keep」 DTC 渠道购买品牌自有产品的用户,「Keep」的 DTC 渠道指的是,「Keep」平台、京东和天猫的自营商店,但是「Keep」也同时指出了核算方法,简单说,如果一个用户在「Keep」 App 内部购买了、也在天猫旗舰店购买了,会重复核算,算 2 个用户。DTC 付费用户的峰值数据是 43 万。按照当月计算的话,大概 100 个 MAU 里面,有一个人会购买 Keep 的自有品牌商品。

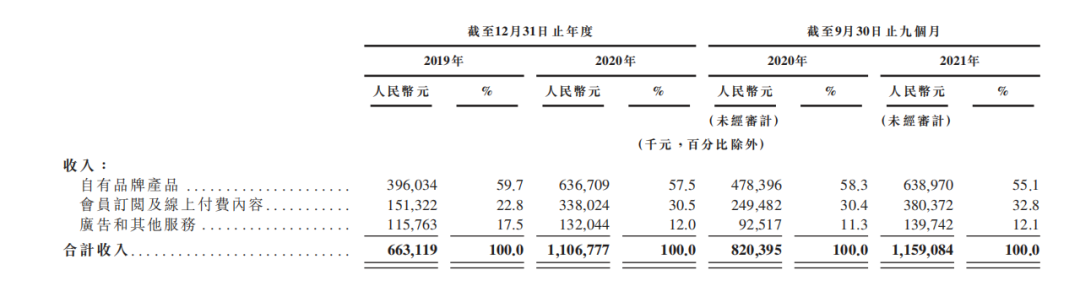

2、线上内容业务最有可能带来盈利,但呈现反规模化趋势「Keep」 2020 年一整年的营收为 11 亿人民币,2021 年前三季度的的营收已经超过这个数据。营收来源分为 3 块,主要分自有品牌产品销售、线上内容订阅和付费、以及广告和其他。

整体来看,「Keep」最主要的收入还是来自于卖品牌产品,包括单车、跑步机、一些小件的健身设备等等,几个会计期间,占比均超过 50%。但从 2019 年开始到现在,占比在小幅降低,每年大概下降 2 个百分点的样子。

相较之下,线上内容的收入,占比位居第 2,但上涨幅度较大,从 2019 年的 22.8%,到 2020 年的 30.5%,再到 2021 年前三季度的 32.8%。线上内容正在慢慢成为收入支撑。

广告和线下健身房 Keepland 的收入,受广告行业变化、疫情导致的线下参与度降低,都没有很大起色。

而整体来看,三条收入线构成商业模式的「Keep」,从未盈利。

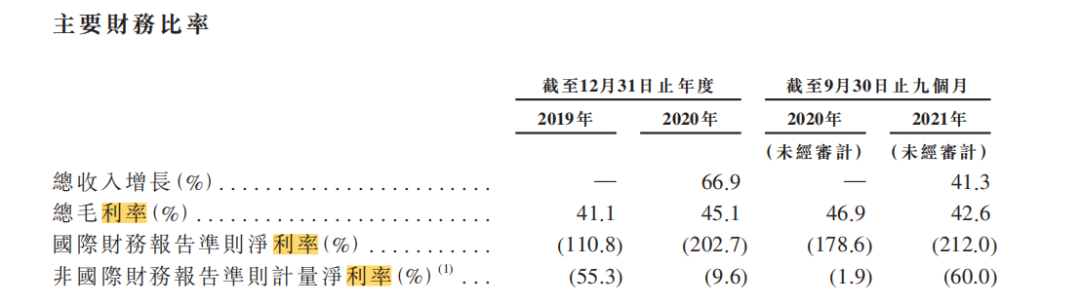

净利率是净利润/亏损占对应期间总收入的占比,从这个数据来看,「Keep」颇有一点越扩规模、亏损越大的趋势,2021 年前三季度的净利率(非国际财务报告准则)为 -60%,这让 2020 年已经降到 -9.6% 的净利率,一下又变得没有希望。

进一步去看每条业务线的情况。

品牌产品的毛利率在 30% 左右,线上内容 60% 左右,广告和其他服务毛利率有所上升,在 2021 年前三季度接近 60%。但显然,各条业务线的毛利空间不足以覆盖营销和其他开支。

且结合来看,线上内容因为具有规模效应且边际成本会逐渐降低的优势,毛利空间更大。也就是说,线上内容更容易帮助「Keep」去盈利,但现在「Keep」存在一个问题,当收入上去之后,线上内容的毛利率却在下降,这并不是一个正常的迹象。

总结下:1、「Keep」的规模在增长(包括收入、用户等数据),但出现乏力态势。且烧钱做营销,带来不了等比例的用户增长。

2、「Keep」的主要收入来自于品牌产品销售,但是这一部分的毛利率较低,除非营销压力下降,否则很难盈利。相较之下,线上内容的订阅和付费,毛利率更高、且规模化之后边际成本可降低,更有机会带来盈利希望,但「Keep」的这块业务呈现出反规模化趋势,也就是规模越大、毛利率在下降。而且,从自身的使用经验来看,「Keep」实际的订阅价格也会比标价更低,因为尤记得,2021 年年底还是 2022 年年初,续费「Keep」年度会员的时候,赠送了包括网易严选、芒果 TV 等 9 种会员。虽然付费用户变多了,但从 Keep 的定价和策略上,用户依然价格敏感。

这时候,我们去和「Peloton」对比,其实有一定意义。因为 1、「Peloton」的主要营收也是来自于硬件产品的销售和线上内容的订阅,且这 2 种收入几乎占了全部;2、「Peloton」的硬件毛利率也更低,主要靠线上内容赚钱;3、虽然 Peloton 出现了各种问题,但是有过 3 个季度的盈利阶段。

跌了几百亿美金市值,"锅"是谁的?

「 Peloton」这两年可谓大起大落,股价走势图都快走出了"正态分布"曲线|雪球截图

「 Peloton」这两年可谓大起大落,股价走势图都快走出了"正态分布"曲线|雪球截图我结合公司财报和传闻中的 PPT,对应「Keep」情况,去看这家公司的差异。

1、也烧钱做增长,但效率更高些

在用户层面,和「Keep」不太一样,「Peloton」因为早期主要为购买硬件的用户提供在线课程,所以公布的数据主要为订阅会员,之后在线健身平台也对未购买硬件的用户开放,所以订阅会员部分分为有硬件的 Connected Fitness Subscribers 和没硬件的 Peloton Digital Subscribers。

跨境电商