跨境电商资讯:TK观察丨2025 Tik

引

言

时隔一年,TTS美区电商的打法有什么变化?今年的美区头部商家和去年比,侧重点有没有不同,今年的美区品类机构和去年比有什么变化?今年商家和达人的机会点有没有发生转移?以及今年做美区TTS,还有没有其他值得注意的细节? 本篇内容由TK观察磊哥联合Tabcut数据,精心打造的一篇奉献给TikTok电商从业者的深度复盘报告,如果是你TTS美区电商从业者,千万不可错过,如果你是TTS其他市场的从业者,本文在系统化思路和经营底层逻辑的思考上亦会对你有所帮助。

一、2025上半年TikTokShop美区大盘GMV如何,同比增长了多少?今年短视频、直播、商城主要销售方式是什么?对比2024有什么变化吗?当下入局TTS美区,本土店、跨境店、全托管到底怎么选? 直接看数据:

2025年上半年,TikTokShop美区市场(以下简称TTS-US)销售额约58亿(下文的金额单位均为$),同比增长116%,3月和6月单月GMV超10亿$,最大下滑出现在4月,关税摩擦或有一定影响,从6月份数据来看,TTS-US的销售额正在复苏提升。

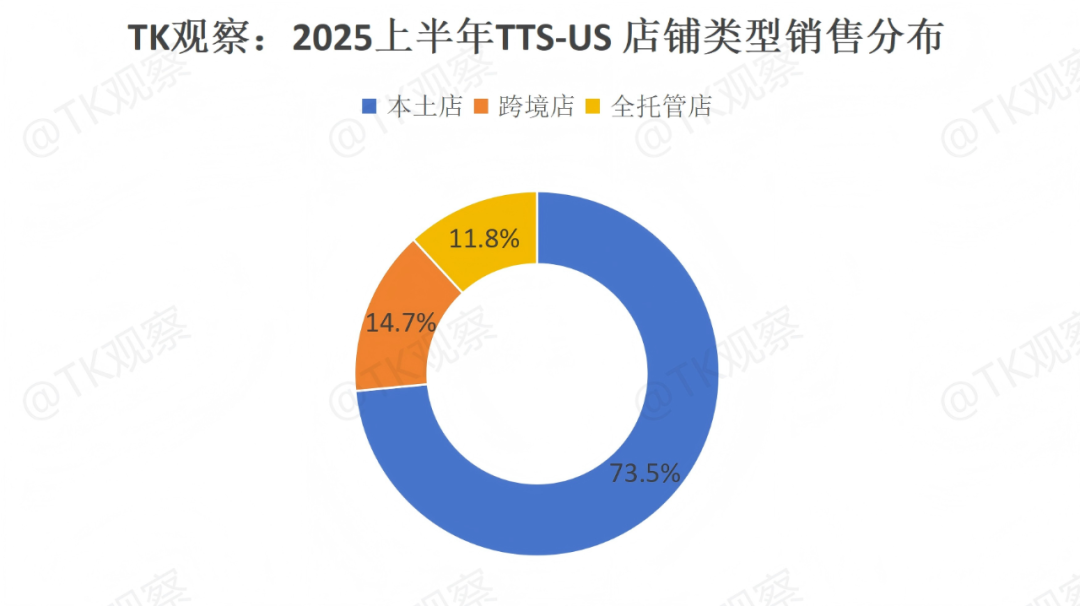

从店铺类型看,本土店依然贡献了73.5%的销售份额,跨境店和全托管店的贡献分别是14.7%、11.8%,对比2024年同期,跨境店GMV占比显著提升,本土店和全托管店占比均有小幅度下滑。

根据TK观察独家获悉,从成交渠道分布看,截止6月底,TTS-US的直播占比约14%,商城占比约36%,短视频50%,短视频依然是美区最主要的出单方式。对比2024年数据看,直播占比在提高,短视频占比有下降,商品卡的占比有所提高,这或许和美国用户货架电商习惯、用户复购等因素有关。

此外我们将不同GMV区间和店铺类型之间做了比对,并且为了让大家更容易理解,我们将占比低于上半年该模式占比平均值的字段标红,这样我们得到了如下的图表:

从以上数据我们可以发现:

1、本土店在GMV各个区间段都处于领先地位,尤其是GMV规模区间越高,本土店的占比越高,也就是本土店更容易出现"头商大店";

2、跨境店的表现则相对均衡,到了100w以上区间后略显吃力,但依然能有一成左右的占比,可见跨境店也有成为头部大商的条件;

3、全托管店最多的GMV区间在5万$至20万$,在200万$以上GMV区间全托管模式就非常困难,受限于模式局限性,或者部分全托管卖家在测品完成后选择进行"本土化"布局都会使得该模式很难出现超级大商;

4、全托管模式和跨境店模式都不是"测品"首选,在GMV0-5000$区间的占比均不足10%,而本土店在这个阶段的占比是85%,TK观察分析,或许是因为全托管模式测品也需要顺从TTS平台找达人做素材的大逻辑,让很多"卖货型"玩家不得其法,US跨境店模式大部分也需要备货到本土,能够具备"跨境直邮"条件的卖家也很少,而大量用于快速测品的"资料店",归属到了"本土店"范畴,提高了这一占比。

5、如果对比2024年的同类型分析图表,我们发现,今年跨境店在2025年上半年抢走了很多本土店和全托管的份额,尤其是本土店的影响更加明显,全托管占比的减少或许和自身模式局限性、关税等都有关系,整体来看2025上半年TTS官方大力推广跨境POP模式,卓有成效。

二、除了了解TTS-US大盘数据外,什么品类好卖,做什么品类机会大竞争小,我们先看2025上半年TTS-US的品类销售分布数据:

数据显示,美妆个护、女装与内衣、保健品、运动与户外、手机数码依然是前五大品类,占比美区大盘52%,和2024年上半年对比,保健品替代了运动户外品类,成为了"新晋老三",如果商家想要经营TTS-US市场,TK观察建议首选Top15的品类(GMV占比85%),甚至Top10的品类(GMV占比72%)。但母婴产品、穆斯林时尚等过于细分的品类不是完全不能考虑,只是因为缺少足够多精准的流量匹配、TTS行业资源加持有限、缺少匹配的带货达人等多重因素会导致经营的难度攀升,如果商家有自生产内容的能力或者资金雄厚也可以考虑。

三、只是了解哪些类目比较大,也不代表完全可以做好这个品类,我们还需要了解,该品类下,有多少个店铺,平均每个店铺的产出是多少来判断该类目店铺的实际"经营难度",于是我们得到了以下的数据:

通过以上数据,我们可以综合选择品类比较大、单店产出排名靠前的"双优"品类来经营,综合对比看,保健品、美妆个护更具优势。如果卖家经营过程中,希望"避免内卷",也可以综合再参考"店铺数量"这一维度,选择相对店铺数量较少,但单店产出和品类相对较大的品类经营,如食品饮料、收藏品是不错的选择。有些类目虽然"很大",但是单店的产出相对不高,比如女装与内衣、时尚配件、居家日用这些品类,说明这些品类经营的"门槛相对低",内卷相对严重,也容易分流。这些品类的卖家经营可以选择"多店铺模式"。

四、看完了品类的情况,磊哥也想探寻下,TTS-US美区本土店、跨境店、全托管店,这三种店铺,今年入局到底做哪个好,什么类型的店铺表现更棒?于是我们分析了以下数据:

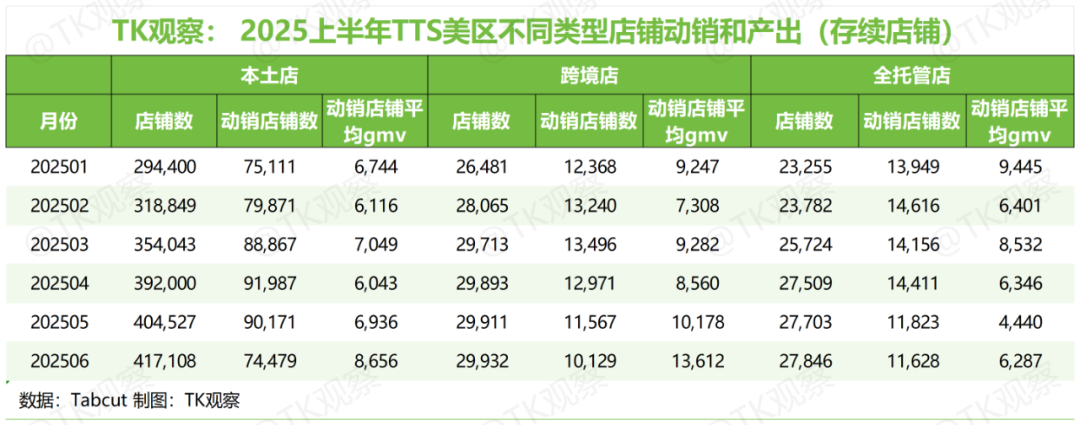

数据显示,2025上半年TTS-US店铺数量截止到6月底约79万家(未剔除闭店),占比约89.4%,这一数据对比同期(90%)几乎持平,本土店、跨境店、全托管店的店铺动销率数据分别是11.7%、23.3%、40.4%,对比去年同期的动销率是25%、65%、78%,三类型店铺动销率均有下滑。

剔除闭店数据,我们仅分析存续店铺看,美区TikTok截至6月底的总店铺数量有47万家,对比去年同期增加了14万家。2025年上半年TTS-US本土店、跨境店、全托管店,三类型存续店铺的动销店铺率分别是17.8%、33.8%、41.7%。

此外我们看到,虽然本土店贡献了今年上半年美区73.5%的GMV,但从单店铺的产出来看,跨境店以平均单店铺1.3万$GMV的业绩遥遥领先,而受到关税影响,全托管店的动销店铺平均GMV在4-5月份受到了明显的下滑,5月份全托管店的动销店铺平均GMV达到最低4440,不到1月份的一半份额,腰斩有余。如果用三个词来形容今年上半年US本土店、跨境店、全托管店的发展走势,可以用稳定上升、快速上升、波动下滑来描述。

另外我们看到,本土店和跨境店的闭店数量占比分别是41.2%和40%,这或许和市面上有大量的店铺服务商注册店铺而未实际经营有关。

五、2025上半年,TTS-US核心增长驱动是什么?是店铺数量的增加还是达人数量的增加?是店铺质量(单店产出GMV)的提高,还是达人内容产出的提高?

TK观察结合了2024年上半年的数据,分析得到了如下两张表格。 从店铺数量看,对比同期增长了约42%,从有带货数据的带货达人数量看,增长了125%,从达人带货的效率(短视频或者直播的人均产出)看,2025年对比2024年并没有太大增长,也就是说,从粗略维度看,带货达人数量的增长是第一驱动因子,店铺数量的增长的第二驱动因子。

然而只是说店铺数量的增长,带来了销售的增长过于的宏观,于是我们再次来分析,什么类型店铺的增长带动的,是数量,还是质量? 通过以下表格我们可以得出结论,美区跨境店铺的增长和跨境店铺的均产提高,是TTS-US店铺增长的前两大驱动因素。

六、那么具体到每个品类,有多少个店铺和商品,以及有多少个商品是有动销的,哪些品类的产品更好卖(动销率更高),这也能帮想要入局美区的从业者有个不错的画像,我们得到了以下的数据:

数据显示,TTS-US在2025上半年平均单店铺商品数量是14.5个,Top10品类这一数字的均值是14.2,几乎持平,保健品、家电,平均单店铺的产品数量是个位数,从商品的动销率来看,TTS-US美区平均值是14%,其中Top10品类的商品动销率均值是16.2%,收藏品、食品饮料、保健品的商品动销率超过了24%,做更少的品,做更好卖的品,"保健品"成为了"双优"第一,难怪很多卖家挤破脑袋也要经营好US保健品类目。

我们通过观察美区上半年Top20的小店,也发现其商品动销率远高于该品类的动销,都知道经营美区要聚焦爆品打法,Top小店会更加聚焦。

七、经营TTS美区市场的朋友都知道,找外部的达人制作短视频内容是最主要的动作,没有之一,毕竟现在美区短视频还有半壁江山,那么头部的卖家是怎么做的呢?我们分析了TTS美区上半年前20的小店,得到了如下的数据:

数据显示,Top20的小店,短视频的平均占比是70%,远高于大盘数据,只有一家店铺例外,那就是知名的潮玩品牌泡泡玛特,他们的自播做的非常牛;

此外我们再看,头部小店,建联达人也费劲吗?Top20的小店,平均每个店铺关联了2.3万个达人,这一数据对比2024年Top20的小店,增长超过了1倍,得达人,得TTS美区电商,依然正确。

此外头部商家也难以改变超半数达人不出单的情况,Top20的小店建联的47万个美区达人里面,不出单的达人高达39万,最主要的出单达人GMV在1万$内,贡献了出单达人里面的94%。

怎么找达人呢?现在找多少粉丝或者GMV的达人更好呢?为了让大家便于理解,我们将每一行达人数量中,有优势的数字用深.........

引言时隔一年,TTS美区电商的打法有什么变化?今年的美区头部商家和去年比,侧重点有没有不同,今年的美区品类机构和去年比有什么变化?今年商家和达人的机会点有没有发生转移?以及今年做美区TTS,还有没有其

原文转载:https://www.kjdsnews.com/a/2259409.html

edm邮件制作 edm邮箱营销 Edward Zhu eelhh Eezee efeoptical TK观察丨2025 TikTokShop美区半年度总结(深度完整版) TK观察丨2025 TikTokShop美区半年度总结(深度完整版)