跨境电商资讯:通过香港公司在税务新模式下

2025年6月,中国国家税务总局发布 《关于互联网平台企业报送涉税信息有关事项的公告》(2025年第15号),标志着跨境电商税务监管进入"全透明时代"!

一、税局新规解析:穿透式监管时代的来临

这一被称为"中国版DAC7"的政策彻底改变了跨境卖家的税务环境,其核心在于通过三层穿透机制实现全覆盖监管:

1.平台责任全域覆盖

无论平台注册地在境内还是境外(如亚马逊、eBay、Temu、TikTok Shop等),只要向中国卖家提供服务或促成中国用户交易,必须履行报送义务。这意味着传统通过境外平台规避国内监管的路径被彻底封死。

2.数据报送双维度穿透

身份信息:卖家名称、统一社会信用代码(或个人证件号)、店铺ID、联系方式

收入信息:销售额、退款额、净收入、订单量等交易明细,按季度报送

3.三层责任主体机制

(1)境内持证平台(如持有《增值电信业务许可证》的企业)

(2)境外平台在境内设立的运营实体(如亚马逊中国、eBay中国)

(3)无境内实体的境外平台必须指定境内代理机构报送

平台若未按时申报或申报不实,将面临2万至50万元罚款;情节严重者将被责令停业整顿。对卖家而言,税务机关通过"双比对机制"实现动态监控,当平台报送数据与卖家自行申报差异超过阈值(如季度平台收入≥10万元但申报0收入),系统自动触发税务预警。

典型案例:某深圳服装卖家通过亚马逊美国站年销售200万美元,收款至个人账户且未申报。新规实施后,平台将其交易数据报送税局,触发追溯稽查,最终需补缴税款+滞纳金+罚款合计超过收入30%。

二、香港公司的税务优势与合规边界

1.核心税制优势解析

香港的低税率环境仍为跨境电商提供合法节税空间,但必须严格遵循合规边界。

离岸豁免机制:香港采用"地域来源征税"原则,非香港产生的利润可申请免税。需同时满足:

(1)供应商与客户均非香港居民

(2)合同签署、货物交付不在香港完成

(3)在香港无实体办公室及员工

(4)未在香港进行市场推广

两级利得税制:

跨境税收协定红利:香港与内地签署的避免双重征税安排(DTA)规定:

(1)香港公司持有内地公司25%以上股权时,股息预提税从10%降至5%

(2)特许权使用费税率可降至7%

2.新监管环境下的合规挑战

注册香港公司不再等同于"免税通道",需警惕三大合规雷区:

(1)经济实质要求

针对离岸免税申请,香港《2019年税务条例》要求企业具备真实经营实质。

2025年某科技公司因注册地址为虚拟办公室且无全职员工,离岸免税申请被驳回。

(2)信息交换机制

CRS(共同申报准则):香港金融机构需向内地交换账户信息

平台数据直报:亚马逊等平台向税局报送店铺实际控制人信息,穿透核查香港公司背后的内地受益所有人

(3)BEPS 2.0全球最低税

2025年1月起,香港实施"Pillar Two"规则,要求年收入超7.5亿欧元的跨国企业集团在港有效税率不得低于15%,否则需补缴"最低 top-up税"。

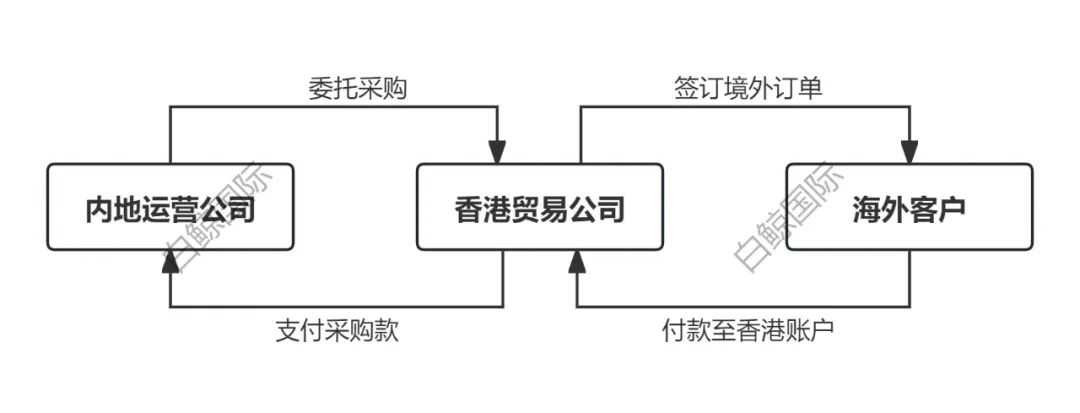

三、新监管环境下香港架构的合规路径设计

1.运营隔离模式:离岸业务实质化

适用对象:主营欧美市场、货物直发海外的中小卖家

架构设计要点:

香港公司作为签约主体,与海外客户签订销售合同;货物直接从内地仓库或第三方国家发货至客户,不经香港中转;资金由海外客户支付至香港公司离岸账户

合规操作清单:

1. 保留完整的境外物流单据(如DHL运单、海外仓入库记录)

2. 使用非香港银行账户收取货款(如新加坡、美国账户)

3. 香港公司不雇用本地员工,董事会议不在港举行

4. 每年由香港持牌会计师出具离岸审计报告

2.资金枢纽模式:合法回流境内

原文转载:https://www.kjdsnews.com/a/2251380.html

蓝海选品推荐 外贸日历 Dropshi 电商指数报告 印度电商前景 印度电商投资 千亿蓝海新战场:日韩市场,正成为中国家具出海的下一个风口? 通过香港公司在税务新模式下进行防控的路径设计